სიღნაღის მუნიციპალიტეტს არ აქვს მიღებული ნორმატიული აქტი მუნიციპალური ავტოპარკის გადანაწილების, კლასიფიკაციისა და სამსახურებრივი ავტომანქანის შესყიდვის წესის თაობაზე, – ნათქვამია სახელმწიფო აუდიტის სამსახურის მიერ მომზადებულ ანგარიშში.

ამავე ანგარიშის მიხედვით, 2017-2018 წლებში მუნიციპალიტეტი, სამსახურებრივი უფლებამოსილების განსახორციელებლად, სარგებლობდა ბალანსზე რიცხული 2 განპიროვნებული და 5 სამორიგეო ავტოსატრანსპორტო საშუალებით, რომელთა რაოდენობა მთავრობის რეკომენდაციით გათვალისწინებული ნორმის ფარგლებშია. თუმცა, მის საკუთრებაში არსებული ავტომანქანების გარდა, მუნიციპალიტეტი საწვავს ხარჯავდა 2017 წელს 41 ერთეულ, ხოლო 2018 წელს 40 ერთეულ, თანამშრომლების კერძო საკუთრებაში მყოფ ავტომანქანებზე.

“წარმოდგენილი მონაცემების მიხედვით, 2017-2018 წლებში სიღნაღის მუნიციპალიტეტის მიერ გაიხარჯა 262.4 ათასი ლარის ღირებულების 118.3 ტონა საწვავი.

სიღნაღის მუნიციპალიტეტში 2017-2018 წლებში საწვავის ხარჯვა ხორციელდებოდა აგაი სისტემის გამოყენებით. აღსანიშნავია, რომ 2017 წელს მუნიციპალიტეტმა გახარჯა 22.8 ათასი ლარის ღირებულების 11.4 ტონა დიზელის ტალონები, რომლითაც ისარგებლეს მუნიციპალიტეტის საკრებულოს დეპუტატებმა”, – წერია ანგარიშში.

აუდიტის ინფორმაციით, შვებულებისა და მივლინების პერიოდში გახარჯული საწვავი 2017-2018 წლებში მუნიციპალიტეტის მიერ 1110 ლიტრი საწვავი გახარჯულია თანამშრომლების შვებულებაში ყოფნის დროს, მათ შორის 780 ლიტრი ჩასხმულია კერძო საკუთრებაში მყოფ ავტომობილებში, ხოლო 330 ლიტრი – მუნიციპალიტეტის ბალანსზე რიცხულ განპიროვნებულ ავტომანქანებში. ასევე, გამოვლინდა შემთხვევა, როდესაც საწვავის ხარჯვა დაფიქსირდა ქვეყნის ფარგლებს გარეთ მივლინებაში მყოფი პირის სარგებლობაში არსებულ მანქანაზე.

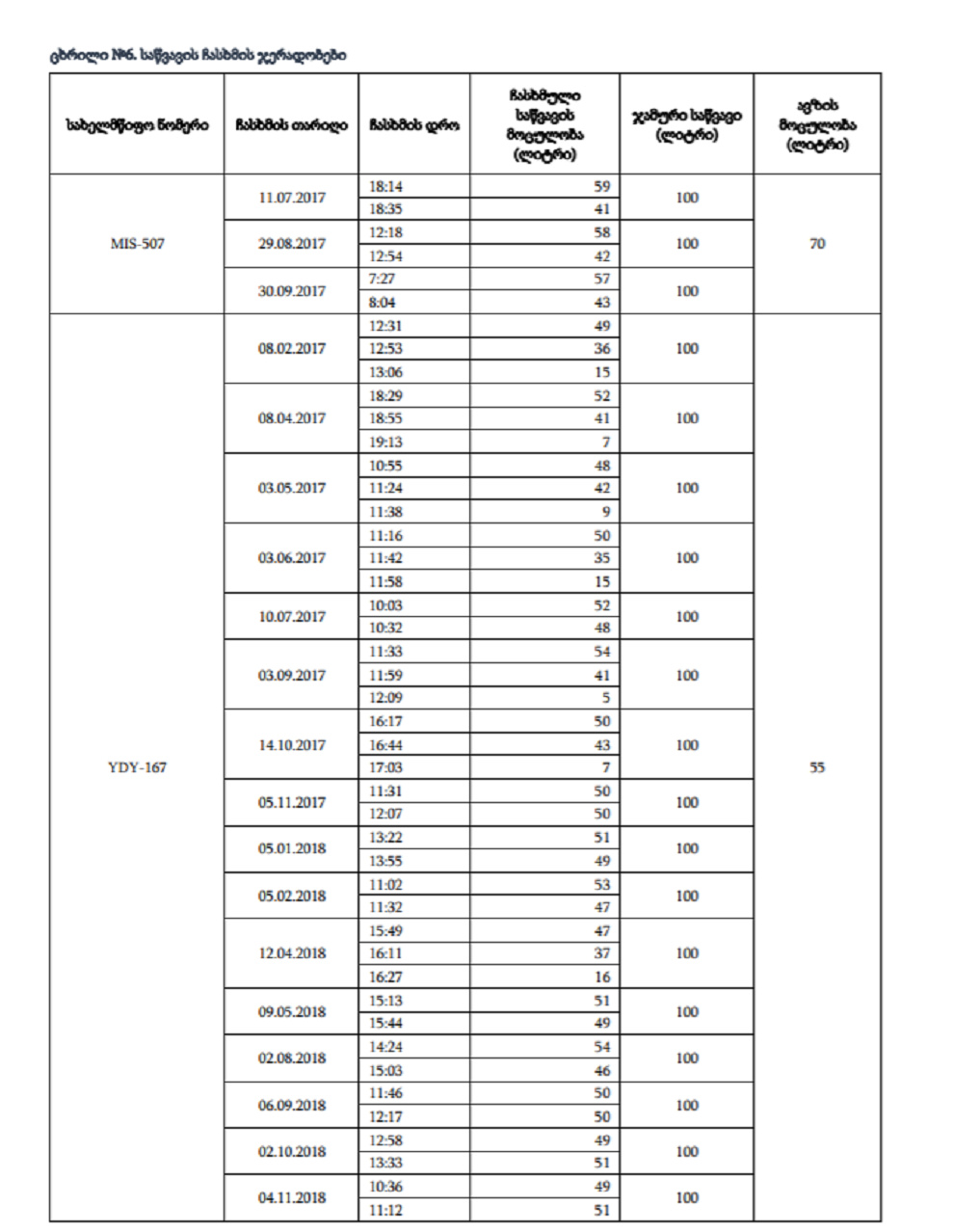

კერძოდ: 2018 წელს 12-დან 19 ივნისამდე პერიოდში მუნიციპალიტეტის ბალანსზე რიცხულ ერთ-ერთ ავტომანქანაში, რომლით მოსარგებლე იმ დროისათვის მივლინებით იმყოფებოდა პოლონეთში, განხორციელდა 80 ლიტრამდე საწვავის ჩასხმა. საწვავის ჩასხმის ჯერადობები მუნიციპალიტეტის მიერ წარმოდგენილი მონაცემების შესწავლის შედეგად გამოვლინდა ისეთი

შემთხვევები, როდესაც საწვავის გამოყენება მოხდა სავარაუდოდ არაავტორიზებულ ავტომანქანაში. კერძოდ, ცალკეულ ავტომანქანებზე ერთი დღის განმავლობაში, დროის მცირე ინტერვალში, საწვავი ჩასხმულია რამდენჯერმე და მათი ჯამური მოცულობა ავტომანქანის საწვავის ავზის მოცულობას აღემატება. ასეთი შემთხვევები გამოვლენილია ძირითადად ერთსა და იმავე ავტომობილებზე. მაგალითად:

“აღნიშნული მონაცემები მიუთითებს, რომ ავტომანქანებზე, რომლებზეც ბრძანებით გამოიყოფოდა საწვავი, სავარაუდოდ, მყარად არ იყო დამაგრებული აგაი სისტემის ჩიპი და მისი გამოყენებით საწვავის ჩასხმა ხდებოდა სხვა ავტომანქანებშიც. შესაბამისად, ჩიპის გამოყენება, სათანადო კონტროლის არარსებობის პირობებში, შესაძლებელი არის არასამსახურებრივი მიზნებისთვის, არაავტორიზებულ ავტომანქანებზეც”, – ნათქვამია აუდიტის ანგარიშში.

სახელმწიფო აუდიტის სამსახურის დასკვნის მიხედვით, მუნიციპალიტეტს არ აქვს მიღებული საქართველოს მთავრობის დადგენილებით განსაზღვრული ნორმატიული აქტი მუნიციპალური ავტოპარკის გადანაწილების, კლასიფიკაციისა და სამსახურებრივი ავტომანქანის შესყიდვის წესის თაობაზე. ამასთან, სიღნაღის მუნიციპალიტეტს არ აქვს შემუშავებული კონტროლის მექანიზმები, რომლის მეშვეობით შეძლებდა იმის დადგენას თუ რამდენად ეფექტიანად და მიზნობრივად იხარჯება თანამშრომლებზე გაცემული საწვავი.

“კერძოდ, არ არის შესწავლილი და გაანალიზებული, მიმღები პირები საწვავს მოიხმარენ სამსახურებრივი დანიშნულებით თუ პირადი მიზნებისათვის. გამომდინარე აღნიშნულიდან, აუდიტის ობიექტს არ გააჩნია რაციონალური მიდგომა მისი ფუნქციონირებისათვის საჭირო ავტოსატრანსპორტო საშუალებების გამოყენებისას საწვავის ხარჯვასთან დაკავშირებით.

აუდიტის ჯგუფის მოსაზრებით, მუნიციპალიტეტმა ხარჯი გასწია საბიუჯეტო ასიგნებების

ეკონომიური და რაციონალური ხარჯვის ვალდებულების დაცვის გარეშე”, – წერია აუდიტის დასკვნაში.

აუდიტის სამსახური მიმართავს რეკომენდაციით, სიღნაღის მუნიციპალიტეტის საკრებულოს, მერიასთან შეთანხმებით, გონივრულობის პრინციპის გათვალისწინებით, შეიმუშაოს წესი მუნიციპალური ავტოპარკის გადანაწილების, კლასიფიკაციისა და სამსახურებრივი ავტომანქანის შესყიდვის შესახებ, ასევე, საწვავის განაწილებისა და ხარჯვის შესახებ, რომელიც მიზანშეწონილია დაფუძნებული იყოს საქართველოს მთავრობის დადგენილებით განსაზღვრულ პრინციპებზე. აუდიტი მოუწოდებს მერიას, დააწესოს კონტროლის ისეთი მექანიზმები, რომელიც უზრუნველყოფს საწვავის არარაციონალური და არასამსახურებრივი მიზნებისათვის გამოყენების თავიდან აცილებას. ამასთანავე, მუნიციპალიტეტმა შეისწავლოს საწვავის ხარჯვის საკითხი და გაატაროს შესაბამისი სამართლებრივი ღონისძიებები პასუხისმგებელი პირების მიმართ.